1. はじめに

A型ベビーカーは、新生児期から使用できる育児必須アイテムのひとつとして、多くの子育て世帯にとって最初の大きな買い物になっている。一方で、ブランドの選択肢や価格帯の幅が広く、どの基準で選ぶべきか判断に迷う保護者も多いと考えられる。近年ではフリマアプリやお下がりの活用も広がっており、購入行動そのものが多様化している可能性がある。そこで本調査では、A型ベビーカーの購入経験、検討プロセス、選定基準、買い替え実態を明らかにした。

本ブログにおいて掲載しているデータは調査の一部である。「4.調査項目」記載のうち、掲載していないデータについては、プロモーション等のご提案の過程でお伝えをしていくので、お問合せいただきたい。

2. 調査

調査主体:コズレ子育てマーケティング研究所

調査方法:インターネット・リサーチ

調査対象:生後半年以上の子どもを持つママ

調査期間:2026年5月11日(月)〜2026年6月9日(火)

有効回答数:373名

3. 結果・考察

📊 本章で言及する全グラフ(図1〜図15)は、記事末尾にまとめて掲載しています。

各小見出しの「→ 図〇」の番号と対応していますので、あわせてご参照ください。

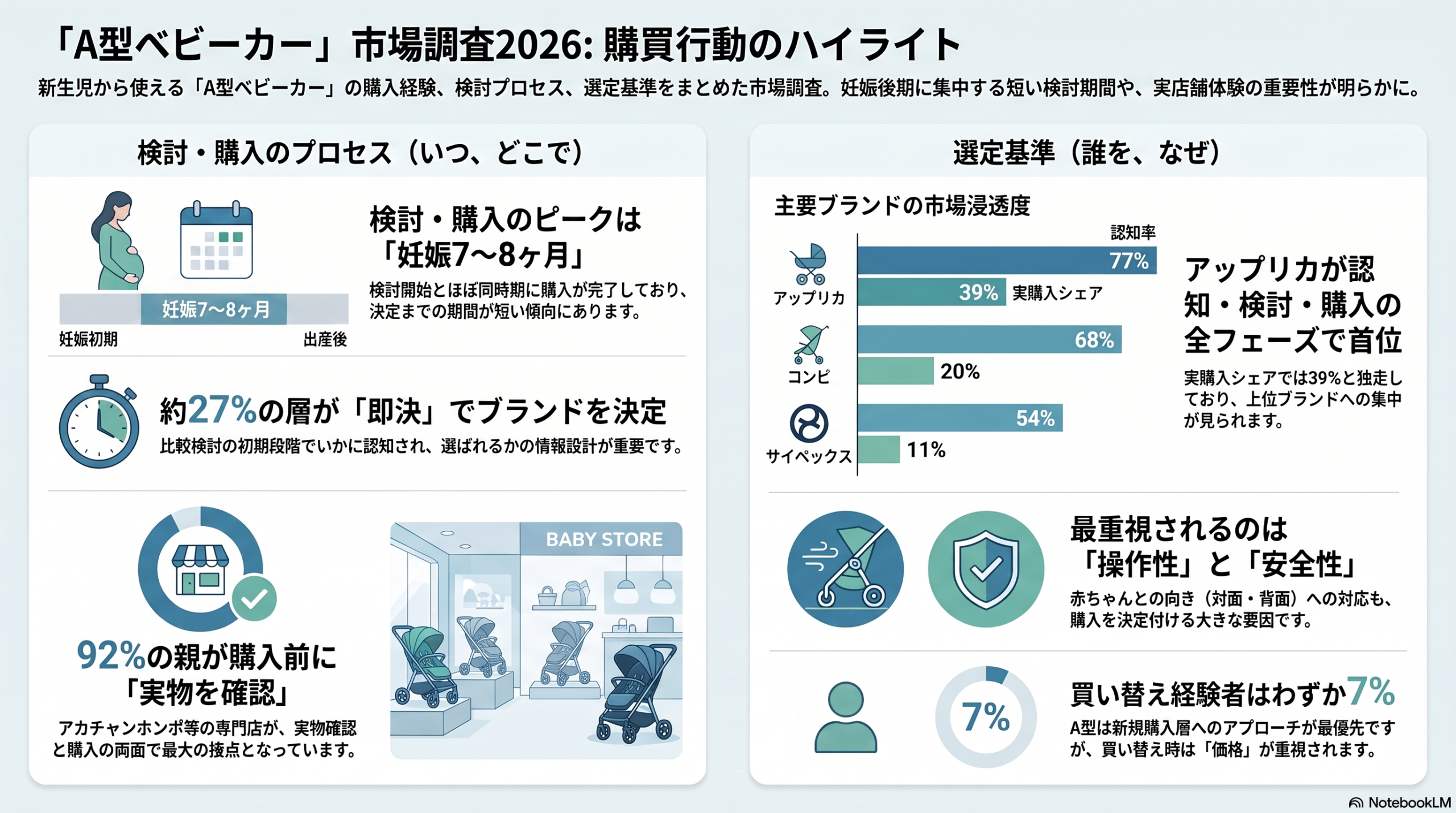

A型ベビーカーの購入経験は約57%(→図1)

A型ベビーカーを「購入したことがある」との回答は約57%であり、「購入していない」との回答も約43%と一定数を占めた(→図1)。A型ベビーカーは価格帯が高く、お下がりやレンタル、B型ベビーカーでの代替など、購入以外の選択肢が浸透している可能性がある。市場全体として約4割が非購入者であることから、購入促進だけでなく譲渡・レンタル市場への訴求も有効な打ち手になり得ると考えられる。

初回購入の検討期間は「即決」が約27%でトップ(→図2)

最初の購入を検討した期間は「即決(購入を決めるのに迷わなかった)」が約27%と最多であり、「4〜7日(1週間以内)」および「1〜2週間」がそれぞれ約11%で続いた(→図2)。出産準備期には多くのアイテムを短期間で揃える必要があり、A型ベビーカーも比較検討に時間をかけにくい状況が背景にあると考えられる。短期間で意思決定される傾向が強いため、比較検討の初期段階で選ばれやすい情報設計や店頭訴求が重要になると示唆される。

検討開始は「妊娠7〜8ヶ月」が最多(→図3)

A型ベビーカーの検討を開始した時期は「妊娠7〜8ヶ月」が約26%と最多であり、「妊娠9〜10ヶ月」が続いた(→図3)。出産準備が本格化する妊娠後期に検討が集中しており、出産直前の駆け込み需要が発生している可能性がある。妊娠後期に向けた情報提供やプロモーションが、比較検討段階での接触機会を増やす鍵になると考えられる。

購入時期のピークも「妊娠7〜8ヶ月」(→図4)

実際の購入時期についても「妊娠7〜8ヶ月」が約24%と最多であり、検討開始時期とほぼ同時期に購入が完了している傾向がみられた(→図4)。検討開始から購入までの期間が短いことから、比較的スムーズに意思決定が進んでいる可能性が示唆される。検討開始とほぼ同時期に購入が進むため、妊娠後期における露出強化が購買行動に直結しやすいと考えられる。

認知率トップは「アップリカ」で約77%(→図5)

認知しているブランドは「アップリカ」が約77%で最多であり、「コンビ」が約68%、「サイベックス」が約54%と続いた(→図5)。国内大手メーカーの認知度が高く、老舗ブランドとしての浸透力が反映されていると考えられる。認知率で優位に立つブランドは比較検討の候補にも入りやすいため、認知獲得は購買ファネルの起点として重要性が高いと示唆される。

比較検討でも「アップリカ」が約60%でトップ(→図6)

比較検討したブランドも「アップリカ」が約60%で最多であり、「コンビ」が約46%、「サイベックス」が約30%と続いた(→図6)。認知率の高さがそのまま比較検討候補への進出につながっている傾向がうかがえる。認知度上位ブランドがそのまま比較検討の主要候補になりやすいため、認知形成の初期接触がその後の選択に影響を及ぼすと考えられる。

実購入シェアは「アップリカ」が約39%で独走(→図7)

実際に購入したブランドは「アップリカ」が約39%で最多であり、「コンビ」が約20%、「サイベックス」が約11%と続いた(→図7)。比較検討段階での優位性がそのまま購入決定に反映されており、上位ブランドへの集中度が高いと考えられる。上位2ブランドで約6割を占めることから、上位ブランドとの差別化ポイントの訴求が新規参入や下位ブランドの課題になると示唆される。

購入チャネルは「アカチャンホンポ」が約30%で最多(→図8)

購入場所は「ベビー用品店(アカチャンホンポ)」が約30%と最多であり、「ベビー用品店(ベビーザらス)」が約14%、「ベビー用品店(西松屋)」が約11%と続いた(→図8)。専門店における品揃えや店頭スタッフによる説明が、高額な育児用品の購入先選定において重視されている可能性がある。専門店チャネルへの依存度が高いことから、店頭での比較体験を強化する取り組みが購買促進に有効と考えられる。

購入前に実物を確認した割合は約92%(→図9)

比較検討の際に実物を見に行ったとの回答は約92%であり、実物確認をせずに購入した割合は約8%にとどまった(→図9)。A型ベビーカーはサイズや操作感を確認する必要性が高い商品であるため、実物確認が購買行動の前提になっていると考えられる。実物確認が購買の前提となっているため、店頭での試乗・試操作体験の充実が購買決定を後押しする要因になると示唆される。

実物確認の場所も「アカチャンホンポ」が約61%(→図10)

実物を見に行った場所は「ベビー用品店(アカチャンホンポ)」が約61%と最多であり、「ベビー用品店(ベビーザらス)」が約30%、「ベビー用品店(西松屋)」が約27%と続いた(→図10)。購入チャネルと実物確認の場所がほぼ一致しており、同一店舗で比較検討から購入までを完結させる行動が中心になっていると考えられる。但し、店頭で確認をするものの他店舗での購入の割合も多く、店頭確認による比較検討から購入までが同一店舗内で完結する仕掛けづくりが専門店における課題であると考えられる。

購入理由トップは「赤ちゃんとの向き」で約44%(→図11)

そのブランドを購入した理由は「赤ちゃんとの向き(対面式/背面式など)」が約44%で最多であり、「安全性」「操作性(車輪の小回りが利くなど)」がそれぞれ約42%と続いた(→図11)。新生児期は対面式での使用ニーズが高く、成長後の背面式への切り替えも見据えた選択がなされている可能性がある。対面・背面の両対応や安全性・操作性を訴求する製品設計が、幅広い購入理由に応える上で有効と考えられる。

最重視ポイントは「操作性」が約17%でトップ(→図12)

購入理由の中で最も重視したものは「操作性(車輪の小回りが利くなど)」が約17%と最多であり、「安全性」が約17%、「軽さ」が約15%と続いた(→図12)。複数理由の中から1つを選ぶ設問であるため上位項目間の差は小さいものの、日常の使いやすさに関わる要素が優先されている傾向がうかがえる。操作性・安全性・軽さが僅差で上位に並ぶことから、これら3要素を総合的に訴求する打ち出し方が有効になると示唆される。

買い替え経験があるのは約7%にとどまる(→図13)

最初の購入以降に違うブランドへ買い替えた経験があるとの回答は約7%にとどまり、「いいえ」が約93%を占めた(→図13)。A型ベビーカーは使用期間が限られる商品であることから、買い替えの必要性自体が生じにくい可能性がある。買い替え市場は限定的であるため、事業機会としては新規購入層への訴求が優先度の高い打ち手になると考えられる。

買い替え先は「コンビ」が約20%でトップ(→図14)

買い替えたブランドは「コンビ」が約20%と最多であり、「Joie」「サイベックス」「西松屋(SmartAngel)」がそれぞれ約13%と続いた(→図14)。買い替え経験者自体が少数であるため断定は難しいものの、特定ブランドへの集中はみられず、選択が分散している傾向がうかがえる。買い替え先が分散していることから、買い替え検討時には価格や機能面での比較がより重視されている可能性があると考えられる。

買い替え理由は「価格」が約40%で最多(→図15)

買い替える際にそのブランドを選んだ理由は「価格」が約40%と最多であり、「とくになし」が約27%、「軽さ」「安全性」「畳みやすさ(ワンタッチ開閉など)」がそれぞれ約20%と続いた(→図15)。一度使用経験を経たことで、価格面の合理性を重視する傾向が強まっている可能性がある。買い替え時には価格訴求がより強く働く可能性があるため、乗り換え検討層に向けては価格の納得感を高める情報提供が有効と考えられる。

4. 調査項目

- 購入経験

- 最初の購入を検討した期間

- 検討開始時期

- 購入時期

- 認知しているブランド

- 比較検討したブランド

- 実際に購入したブランド

- 購入チャネル

- 実物を見て比較検討した

- 実物を見た店舗

- そのブランドの購入理由

- 最も重視した購入理由

- 買い替えた経験

- 買い替えたブランド

- 買い替え時の購入理由

※本ブログにおいて掲載しているデータは調査の一部。掲載していないデータについては、プロモーション等のご提案の過程でお伝えをしていくので、お問合せいただきたい。

5. おわりに

購入・検討フェーズをみると、A型ベビーカーの購入経験は約57%であり、検討開始から購入までは「妊娠7〜8ヶ月」ごろに集中し、「即決」で決める層が最も多い傾向がみられた(図1・図2・図3・図4)。

認知・比較フェーズでは、「アップリカ」が認知・比較検討ともにトップを占め、約9割が購入前に実物を確認しており、「アカチャンホンポ」をはじめとした専門店チャネルが比較検討の主要な場となっている実態が明らかになった(図5・図6・図9・図10)。

購入決定フェーズでは、実購入シェアでも「アップリカ」が独走し、購入チャネルは「アカチャンホンポ」が最多であった。購入理由は「赤ちゃんとの向き」「安全性」「操作性」が上位に並び、最も重視した理由も「操作性」がわずかに優位に立った(図7・図8・図11・図12)。

買い替えフェーズでは、買い替え経験があるのは約7%にとどまったが、経験者に限ると「コンビ」への乗り換えが最多であり、買い替え理由としては「価格」が突出して高かった(図13・図14・図15)。

コズレ子育てマーケティング研究所では、こうした妊娠中のママや子育て中ママのリアルな声をお伝えすると共に、市場動向を明らかにしていきます。

本調査の詳細レポート、及び子育てマーケットに関する各種調査・コンサルティング・広告メニュー等についてご関心をお持ちいただいた場合にはお気軽にお問い合わせください。

(コズレ子育てマーケティング研究所 早川)

【グラフ】図1〜図15(全グラフまとめ)

出典

【出典の記載についてのお願い】

調査結果を利用する際は出典を記載してください。

出典:「「A型ベビーカー」市場調査2026(株式会社コズレ)」https://cozre.co.jp/blog/20443

(コズレ子育てマーケティング研究所 http://www.cozre.co.jp/blog/)

(cozre[コズレ]マガジン http://feature.cozre.jp/)

この記事の著者